老後資金の計画について考えてみませんか?早く取り掛かるのが得策です!

そうは言っても、何をどうすればいいか、わからないという人の方が多いと思います。

ここでは、個人事業主が直面する主な課題とその解決策は?というテーマで話したいと思います。最後までお付き合いください!

個人事業主が老後資金の計画において直面する主な課題とその解決策について、以下に詳しく説明します。

主な課題

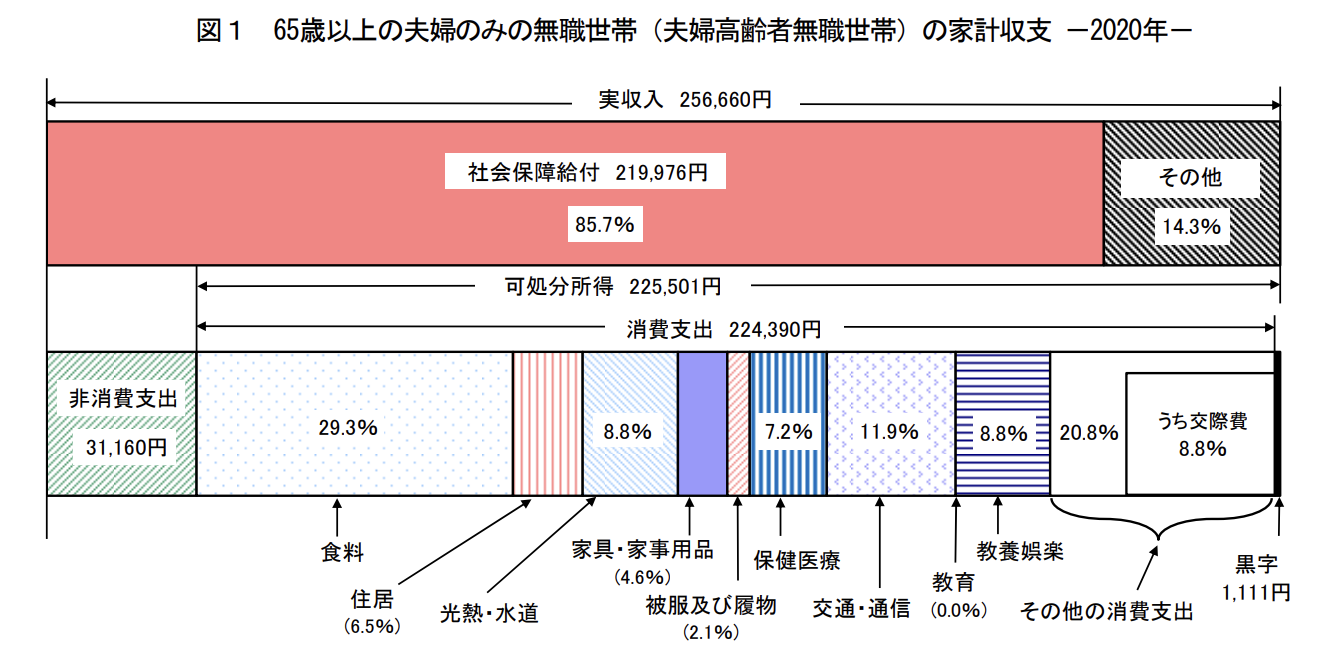

- 年金受給額の少なさ: 個人事業主は国民年金にのみ加入しており、受給額が会社員に比べて少ないです。令和4年度の満額支給額は月額約64,816円ですが、実際の平均受給額は約5万5,000円から5万6,000円程度です1。

- 退職金制度の欠如: 会社員とは異なり、個人事業主には退職金制度がありません。そのため、自分で老後資金を積み立てる必要がありますが、事業運営に追われて十分な貯蓄が難しいことが多いです1。

- 収入の不安定さ: 収入が不安定であるため、長期的な資金計画を立てることが難しいです。収入の波が大きい場合、安定した貯蓄が困難です1。

- 医療費や介護費用の増加: 高齢になるにつれて医療費や介護費用が増加するため、これらを見越した資金計画が必要です1。

- 金融リテラシーの不足: 資産運用や投資についての知識が不足している場合が多く、適切な資産管理が難しいです3。

主な解決策

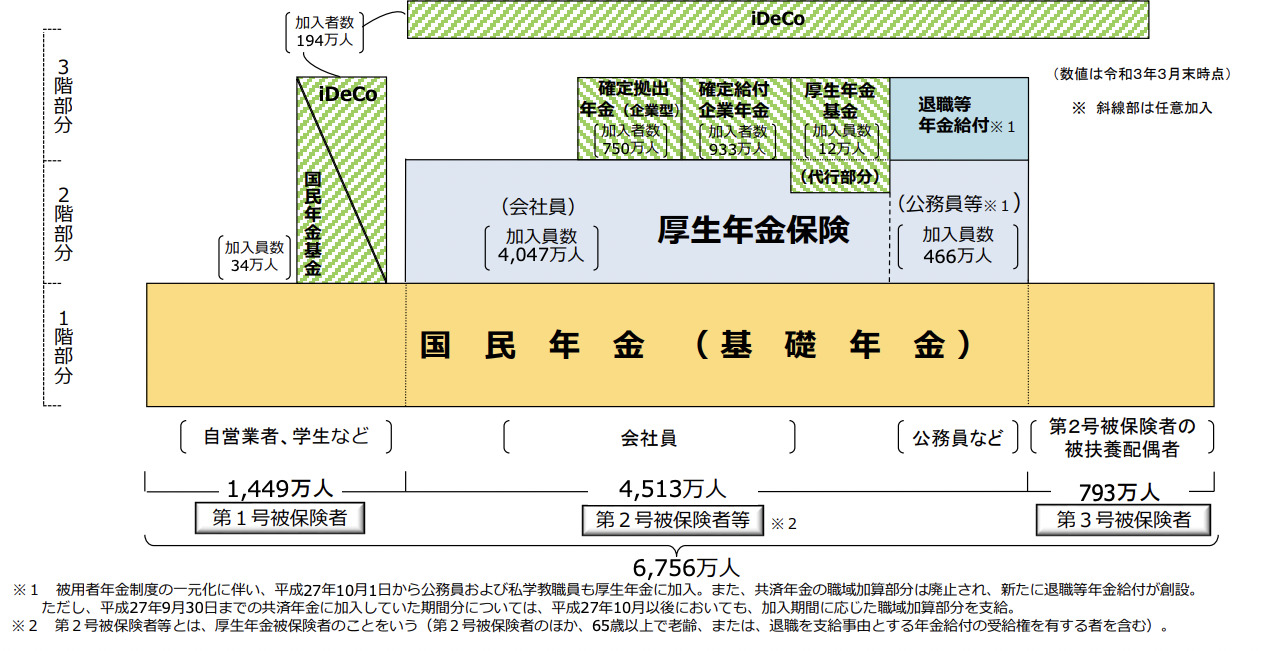

- 追加の年金制度の活用: iDeCo(個人型確定拠出年金)や国民年金基金を利用することで、老後資金を効率的に増やすことができます。iDeCoは税控除の対象となり、国民年金基金は年金額を増やす助けになります2。

- 小規模企業共済の利用: 自営業者が退職時に受け取ることができる共済制度で、掛け金は自由に設定でき、将来的には一括または分割で受け取ることが可能です2。

- 民間の個人年金保険: 将来の収入が不安定な場合、安定した収入源として役立つ民間の個人年金保険を検討することができます2。

- 不動産の活用: 自宅や事務所などの不動産を売却し、その資金を老後資金として活用する方法があります。リースバックを利用すれば、不動産を売却しても住み続けられます2。

- 金融教育の受講: 資産運用や投資について学び、専門家に相談することで、適切な資産管理が可能になります3。

これらの対策を組み合わせて計画的に老後資金を準備することで、個人事業主でも安心して老後を迎えることが可能になります。早めに行動し、多様な選択肢を検討することが成功への鍵です。

個人事業主が老後資金を計画する際の主な課題は、厚生年金が受け取れないため、十分な資金を確保する必要があることです。個人事業主・フリーランスの方は、小規模企業共済や国民年金基金、iDeCoなどの公的制度を活用することがおすすめです。公的制度ですから、安心で確実に資産を増やしていけますので、それぞれの制度のメリットとデメリットをうまく組み合わせていく出口戦略が必要になるのです。また、長寿化(長生きすることで生活資金不足のリスクが生じます。)に伴う必要資金の増加も考慮し、早期からの資産形成が重要です。

以上の図解を見ると、個人事業主の公的年金の手薄さが一目瞭然です。ここが大きな課題となっていますので、国も個人事業主にスポットを当てた公的制度を作っている背景があります。

そうした国の用意しているセーフティネットを使わない手はありません。これらを賢く利用して、それでももっと生活資金が欲しいという人は、株式投資などの商品を活用することを考えればよいと思っています。あなたはこの考え方を理解して、自分もやってみようと思いますか?

そう思った方は、将来の生活資金が安定的に確保できますし、それより何より、お金のことで悩まず精神的にもハッピーな心持ちで生活することができる、そんな幸せな暮らしが実現できるのです。