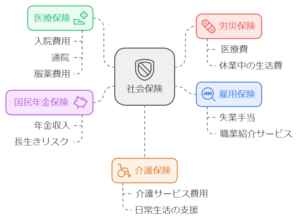

個人事業主・フリーランスの社会保険は、サラリーマンに比べて、全体的に手薄い保障内容になっています。社会保険というのは、雇用保険、労災保険、医療(健康)保険、国民(厚生)年金保険、介護保険を全部ひっくるめて社会保険と言っています。

今回は、個人事業主・フリーランスの社会保険について深掘りして、手薄いところを他のもので補完できないか探って行きます。あなたが個人事業主・フリーランスとして生活しているならば、ざっくり勉強しておいても損はありませんよ。最後まで、読んでくださいね!

【目次】

- 1.個人事業主の社会保険の手薄さとは?

- 2.社会保険で十分か、社会保険の見方を変えてみたら?

- 3.個人事業主の社会保険の補完できるものはあるのか?!

1.個人事業主の社会保険の手薄さとは?

冒頭で述べたように、個人事業主・フリーランスのあなたは、サラリーマンに比べて、社会保険が手薄い状況になっています。まず、一つずつ中身を見てみましょう。

(1)労災保険・・・会社の従業員(サラリーマン)が仕事中や通勤途中に事故などに遭ってしまい病気やケガをした時に医療費等が支払われる。会社が全額保険料を払うので、100%サラリーマンを守るための保険ですね。個人事業主・フリーランスは加入できません。

(2)雇用保険・・・会社の従業員(サラリーマン)が病気やケガ、自己都合で退職して、次の会社にすぐ就職できない時は就職活動の期間、失業手当として前職場の給与の約2/3が支給される。保険料は会社と本人が折半して払うので、こちらもサラリーマンにはあって、個人事業主・フリーランスには仕事が無くなっても保障はありません。

(3)医療(健康)保険・・・会社の従業員(サラリーマン)は、大企業の従業員であれば、その会社の健康保険組合に加入、中小企業の従業員であれば協会けんぽに加入、公務員は共済組合に加入、専門職ならば職域の健康保険組合に加入。保険料はどうなるかというと、サラリーマンは会社と本人が折半して払うので、個人事業主・フリーランスより負担は少なく、ケガや病気で休業した時に健康保険組合から休業時の給付が用意されている。一方、個人事業主・フリーランスは市町村が行う国民健康保険に加入。前年度の収入で保険料が計算される。個人事業主・フリーランスはサラリーマンのように休業時の給付はない。

(4)国民年金保険・厚生年金保険・・・会社の従業員(サラリーマン)は国民年金(=基礎年金、20歳以上の国民が強制加入の1階部分)と厚生年金に加入、転職しても勤続期間が通算される。一方、個人事業主・フリーランスは国民年金のみで、厚生年金は加入できない。保険料は厚生年金は会社と本人の折半で払うので、サラリーマンにとって老後生活資金は確保できる見通しがある。個人事業主・フリーランスは、国民年金保険料は月あたり約1万4千円であるが、60歳まで40年間払う義務がある。受取額は保険料満額払ってても月6万6250円(令和5年4月分)の受取額になる。個人事業主・フリーランスのあなたは月6万円の生活資金で暮らしていけますか?

(5)介護保険・・・40歳以上の国民が保険料を払う。会社の従業員(サラリーマン)は、会社と本人が折半。個人事業主・フリーランスは、前年度の収入に応じて計算される。こちらも負担感は個人事業主・フリーランスが大きい。

以上のように、個人事業主・フリーランスは、総じて社会保険の保障内容が手薄いのが理解できたと思います。保険料もサラリーマンには有利な設定のことが多いようですね。

このまま放っておいたら、サラリーマンとの格差は広がるばかり。個人事業主・フリーランスは、足りない保障内容を理解して、自分に足りない、必要とする保障があるものに加入してリスクに備えた方が良さそうです。難しくてわからない、考えるのは面倒くさい、と思ってしまうかもしれませんが、あなたはここで諦めず、ここは賢く知識を持って将来に備えていきましょう。それが幸せに暮らすことにつながるからです。

次のテーマは、自分だったら、と自分ごとに落とし込んでほしいので、将来のリスクごとに考えてみてみましょう。

2.社会保険で十分か、社会保険の見方を変えてみたら?

前章で社会保険の内容をみていきました。ざっくり理解できましたか?この章では、社会保険ごとに、自分ならどうなるか、自分ごとにしてほしいので、私なりに視点を少し変えて表現してみたいと思います。

(1)労災保険=仕事中のケガ・病気した時の医療費負担と休業期間の生活資金負担リスクに備える保険

(2)雇用保険=失業中の生活資金負担リスクに備える保険

(3)医療(健康)保険=持病や仕事中以外のケガ・病気した時の入院や通院、服薬の医療費負担リスクに備える保険

(4)国民年金保険=長生きした時の生活資金負担リスクに備える保険

(5)介護保険=加齢により自立した生活ができず介助が必要になった時の介護サービス利用料負担リスクに備える保険

※参考までに

生命保険🟰短命で人生が終わり、残された家族の生活資金負担リスクに備える保険

火災保険🟰自然災害などで家財棄損リスクに備える保険

自動車保険🟰自動車事故リスクに備える保険

このように、◯◯保険と言うよりは、わかりやすくなったんじゃないかなと思います。私が強調したいのは、年金というのは貯蓄ではなく、長生きした時の生活資金負担のリスクに備える保険ということを理解してほしいです。保険料を払ったからそれに見合う給付がほしいと言う人がいますが、元を取るとか元が取れないとか言う人の視点だと年金の本質を見間違えると思います。年金は貯蓄ではないのです。早死にしたら貰えないものなんですよ。

ここでは、自分はどのリスクに準備したら良いだろうか、ということを自分ごととして考えてほしいです。いくつもあったら、その中で優先順位をつけてみてくださいね。

さて、次のテーマは、個人事業主・フリーランスのあなたが一番知っておかないといけない、事業を辞めたあとの生活資金負担、そして長生きした時の生活資金負担のリスクに備えるためのものを紹介しようと思います。

3.個人事業主の社会保険の補完できるものはある?

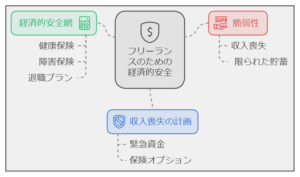

個人事業主・フリーランスのあなたは、おそらくお一人で事業を進めていらっしゃると思います。従業員がいても少ないでしょう。そんなあなたは、あなた自身が事業そのものだと言えると思います。あなたが、何らかの理由で仕事ができなくなった時点でthe endではないですか?

個人事業主・フリーランスというのは、そういう意味では脆いものと言えるかもしれませんね。脆いものだからこそ、事業が出来なくなり辞めざるを得ない時のことを考えておくことが必要です。あなたの事業がストップした途端に、収入が途絶えてしまう。そのあとの生活資金の負担はどうなりますか?十分の蓄えがあれば別ですが、わずかな蓄えしかないレベルでしたら、たちまち生活するのが苦しくて、常にお金のことが頭から離れなくなる超心配人生を送ることになってしまいます。

個人事業主・フリーランスに特化して、手薄いところを安全で、確実な方法で補完できるものはいくつかあります!それを一つずつ紹介したいと思います。

コメント